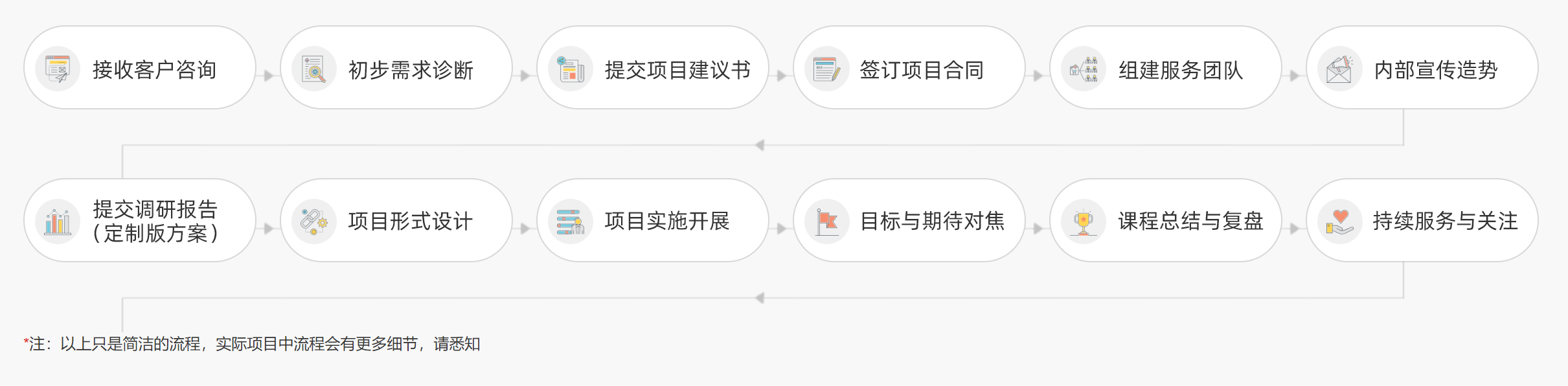

1.點擊下面按鈕復制微信號

點擊復制微信號

上海威才企業管理咨詢有限公司

微信咨詢&報名

當前金稅四期全面落地,通過“以數治稅”實現全流程數據穿透,全電發票普及、智慧稅務系統升級,稅務稽查從“以票控稅”轉向“業務鏈+資金流+票據流”多維度監控,虛開發票、私戶收款等行為無所遁形。

多數企業普遍缺乏專業團隊應對,業財稅數據孤島問題嚴重,缺乏智能風控系統,財務人員合規意識薄弱。一些企業為追求短期利潤,采取激進的稅務籌劃策略,卻忽視了潛在的稅務風險。同時,部分企業因對法規的理解偏差,在收入確認和成本列支上出現違規操作,這些行為可能引發稅務稽查和行政處罰,損害企業的市場信譽。

本課程旨在破解合規難題,構建風險免疫系統,覆蓋“合規體系搭建→風險識別→量化評估→危機應對→文化落地”全流程閉環,提供從戰略到執行的完整解決方案,從政策解讀到落地工具,從風險防御到價值創造,助力企業將合規從“成本負擔”轉化為“競爭優勢”,在嚴監管時代穩健增長。

● 規避生死線風險:掌握虛開發票、關聯交易定價、跨境稅務等高風險領域防控策略,避免因“合規失誤”導致補稅、滯納金、刑事追責等致命打擊

● 降本增效新路徑:精準運用稅收優惠政策(如高新技術企業、研發加計扣除),并提升納稅信用等級,獲取融資利率優惠

● 構建長效防御體系:搭建“制度+流程+文化”三位一體的合規管理框架,形成風險預警、快速響應、持續改進的動態機制,降低日常稅務爭議

● 數字化賦能未來:掌握電子發票、RPA、稅務大數據分析等工具,實現從人工審核到智能監控的躍遷,提升財稅管理效率70%以上,為數字化轉型鋪路

第一講:建立系統化財稅合規認知框架,掌握風險識別方法論

一、企業財稅合規的底層邏輯與政策框架

1. 財稅合規的三大價值維度

1)戰略維度:合規如何支撐企業上市/并購/融資

2)法律維度:稅收征管法第52條紅線解讀(5年追溯期)

3)經營維度:合規成本VS風險成本的量化模型

2.2023-2024年監管政策圖譜

1)金稅四期核心升級點

a 數據維度:從“以票管稅”到“數據管稅”的轉變(資金流水/物流信息交叉比對)

b 技術架構:人工智能在納稅評估中的應用(風險掃描模型)

2)電子發票新規全面落地

a 電子會計憑證歸檔規則

b 數電票的“去介質化”對業務模式影響

3. 四層合規體系搭建

1)戰略層:董事會風險偏好聲明制定

2)執行層:《分業務財稅合規操作手冊》編寫要點

3)監控層:異常指標預警閾值設定(如增值稅稅負率波動±30%)

4)應急層:稅務稽查應對預案(含聯系人清單/資料包)

二、企業財稅風險全景圖譜與診斷工具

1. 高風險領域深度拆解

1)虛開發票的5種形式

——暴力虛開、變名虛開、循環開票、第三方代開、關聯方虛開

2)收入確認的三大雷區

——提前確認收入、賬外收入處理、新收入準則應用錯誤

2. 風險傳導路徑推演模型

案例:某企業成本列支不合規→所得稅前扣除被否→補稅滯納金→影響銀行授信評級→資金鏈斷裂

財稅健康體檢工具實操:

現場演練:填寫《財稅健康指標自評表》

分組互動:分組模擬匯報財稅診斷報告

第二講:掌握業務流程中的風險控制點與標準化解決方案

一、全業務流程財稅風控標準化

1. 采購環節風險防控

1)供應商準入“三查”機制

a 查資質(黑名單比對)

b 查關聯(股權穿透工具使用)

c 查信用(納稅信用等級查詢)

2)三流一致實操難點

a 復雜交易結構下的三流匹配:發票開具方與實際供貨方不一致,引發虛開嫌疑

b 特殊業務場景的三流調整:開票時間與收款時間脫節,引發收入確認風險

c 跨部門協作與系統割裂:三流信息分散,導致付款對象與合同方不一致

2. 銷售環節稅務陷阱破解

1)混合銷售拆分技術

案例:設備銷售+安裝服務的稅率分離計算(兼營VS混合銷售判定樹)

2)視同銷售六大場景

——貨物移送、對外捐贈、員工福利、無償提供服務、用于促銷活動、投資與利潤分配

3. 資產管理全周期規范

示例:固定資產報損及加速折舊備案陷阱

a 稅會差異調整臺賬

b 稅局備案資料清單(留存備查要點)

二、特殊業務合規管理

1. 關聯交易定價策略

1)可比性分析五步法:交易資產特性-功能風險分析-合同條款- 經濟環境 -經營策略

2)本地文檔準備清單:價值鏈分析報告框架 / 地域特殊因素調整表

2. 跨境業務風險應對

——常設機構認定紅線

1)非居民企業境內勞務時間計算(183天規則)

2)服務器構成常設機構的最新判例

案例研討:某集團轉讓定價調整補稅3億案例

第三講:掌握風險量化工具與危機處理標準化流程

一、財稅風險量化管理

1. 風險矩陣模型構建

實操步驟:

1)風險事件庫建立(歷史數據+行業案例)

2)概率-影響度評分規則(1-5分制)

3)風險等級可視化(紅/黃/綠區劃分)

2. 稅務健康度評分體系

三級指標設計:

1)一級指標:合規性 / 效率性 / 戰略性

2)二級指標:增值稅稅負偏離度 / 所得稅貢獻率等

3)三級指標:發票作廢率 / 申報修正次數

二、稅務稽查全流程應對

1. 稽查四階段應對策略

1)自查階段:《稅務自查報告》撰寫

2)現場檢查階段:資料提供“三不原則”:不主動 / 不拒絕 / 不解釋

3)審理階段:陳述申辯書核心要素(法律依據+事實證據)

2. 稅企爭議解決路徑

成本最優路徑決策樹:

1)爭議金額<50萬 → 優先自查補報

2) 0萬<爭議金額<500萬 → 行政復議

3)爭議金額>500萬 → 行政訴訟準備

沙盤演練:模擬稽查約談(角色扮演:財務總監/稅務經理/專管員)

第四講:實現風險管理從制度到文化的閉環落地

一、智能風控系統實施

1. RPA在合規中的應用

典型場景:

1)發票自動驗真/認證/歸檔流程設計

2)增值稅申報表自動生成邏輯圖

2. 大數據預警指標設計

動態監控指標示例:

1)增值稅:銷項稅率分布異常 / 進項構成突變

2)所得稅:研發費用加計扣除異常波動

二、長效合規機制建設

1. 制度落地三支柱

1)文件體系:《合規管理手冊》三級文件架構

2)組織保障:合規委員會權責清單(審計/財務/法務協同)

3)培訓機制:分層培訓矩陣(高管/業務人員/財務人員)

2. 合規文化培育路徑四步法

1)高壓線宣貫(紅線案例集)

2)正向激勵設計(合規獎金池)

3)負面清單管理(合規一票否決制)

4)持續改進機制(合規管理評審會議)

分組作業:使用《財稅合規實施路徑圖》制定企業個性化方案

路徑:政策認知→風險識別→流程管控→量化評估→危機應對→數字落地→文化閉環

學習總結與分享:

1. 知識回顧:本次學習要點回歸

2. 答疑互動:針對本次課程及學員碰到的實際問題及痛點交流

3. 復盤改進:回顧目標、盤點收獲、聯想工作、行動應用

聯系電話:4006-900-901

微信咨詢:威才客服

企業郵箱:shwczx@shwczx.com

深耕中國制造業

助力企業轉型

2021年度咨詢客戶數

資深實戰導師

客戶滿意度

續單和轉介紹

咨詢熱線

星期一至星期五 8:00~20:30 (添加微信注明來意)